Službena potovanja so sestavni del poslovanja v številnih organizacijah. Ne glede na to, ali gre za obisk partnerjev, udeležbo na konferencah ali opravljanje drugih uradnih nalog, je pravilno izpolnjevanje in obračunavanje potnih nalogov ključnega pomena za nemoteno poslovanje in izpolnjevanje zakonskih zahtev. Ta članek vas bo popeljal skozi ključne vidike službenih potovanj, od pravilnega izpolnjevanja potnega naloga do razumevanja višine in obravnave dnevnic, s poudarkom na specifičnih pravilih, ki veljajo v Republiki Sloveniji, ter primerjavami z mednarodnimi praksami.

Izpolnjevanje Potnega Naloga: Ključni Elementi

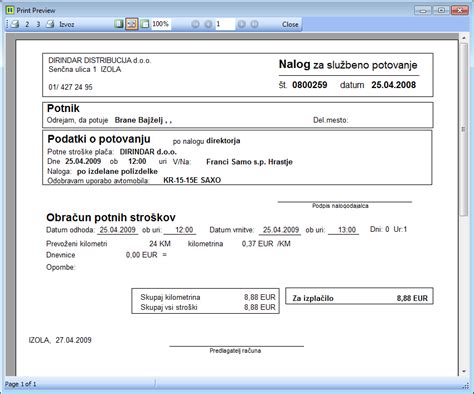

Potni nalog je osnovni dokument, ki beleži načrtovano službeno potovanje. Njegovo pravilno izpolnjevanje zagotavlja preglednost in omogoča poznejši obračun stroškov. Med ključnimi elementi, ki jih je treba vključiti, so:

- Namen potovanja: Jasno opredelite cilj službene poti. To lahko vključuje udeležbo na sestankih, poslovnih pogajanjih, predstavitvah izdelkov ali storitev, nadzoru nad opravljenim delom ali sodelovanju na konferencah in seminarjih.

- Lokacija: Navedite natančen kraj oziroma kraje, kamor bo službeno potovanje potekalo. Če gre za potovanje v tujino, je pomembno navesti državo in mesto.

- Časovni okvir: Določite predvideni datum in uro odhoda ter predvideni datum in uro prihoda nazaj. Natančnost pri določanju trajanja potovanja je ključna za pravilni obračun dnevnic.

- Prevozno sredstvo: Določite predvideno prevozno sredstvo (osebni avtomobil, službeni avtomobil, javni prevoz, letalo, vlak itd.). V primeru uporabe osebnega vozila je pogosto potrebno navesti tudi registrsko številko.

- Pridržana sredstva: Določite predvideno višino sredstev za potne stroške, vključno z dnevnico, stroški prevoza, nastanitve in drugih upravičenih izdatkov.

- Odobritve: Potni nalog mora biti odobren s strani odgovorne osebe v podjetju, preden se potovanje dejansko izvede.

Obračun Potnih Stroškov in Dnevnice v Sloveniji

Obračun potnih stroškov in dnevnic v Sloveniji je urejen s predpisi, ki določajo pogoje in višine povračil, ki se ne vštevajo v davčno osnovo dohodka iz delovnega razmerja. Ključni členi Uredbe o davčni obravnavi povračil stroškov in drugih dohodkov iz delovnega razmerja določajo naslednje:

Dnevnice za Službena Potovanja v Republiki Sloveniji

Višina dnevnic, ki se ne vštevajo v davčno osnovo, je odvisna od trajanja službenega potovanja v Republiki Sloveniji:

- Nad 12 do 24 ur: Dnevnica do višine 21,39 EUR se ne všteva v davčno osnovo.

- Nad 8 do 12 ur: Dnevnica do višine 10,68 EUR se ne všteva v davčno osnovo.

- Nad 6 do 8 ur: Dnevnica do višine 7,45 EUR se ne všteva v davčno osnovo.

Pomembno je poudariti, da se za službena potovanja, ki trajajo manj kot 6 ur, dnevnica praviloma ne izplača, razen v primerih, ko je to posebej določeno s kolektivno pogodbo ali internimi akti delodajalca.

Dnevnice za Službena Potovanja v Tujini

Pri službenih potovanjih v tujini se višina dnevnic, ki se ne vštevajo v davčno osnovo, določa glede na predpis Vlade Republike Slovenije, ki ureja povračila stroškov za službena potovanja v tujino. Ta predpis določa specifične zneske za posamezne države oziroma območja. Splošna pravila vključujejo:

- Nad 14 do 24 ur: Dnevnica do višine zneska, določenega za posamezno državo, se ne všteva v davčno osnovo.

- Nad 8 do 14 ur: Dnevnica do višine 75 % zneska, določenega za posamezno državo, se ne všteva v davčno osnovo.

- Nad 6 do 8 ur: Dnevnica do višine 25 % zneska, določenega za posamezno državo, se ne všteva v davčno osnovo.

Zneski dnevnic se lahko spreminjajo, zato je vedno priporočljivo preveriti veljavne predpise.

Vpliv Zajtrka in Prenočevanja na Dnevnico

Pravila določajo tudi, kako vplivajo stroški prenočevanja in zajtrka na višino dnevnice:

- V Sloveniji: Če stroški prenočevanja vključujejo tudi plačilo zajtrka, se znesek dnevnice, do katerega se ta ne všteva v davčno osnovo, zmanjša za 15 % (za potovanja nad 8 do 12 ur) oziroma za 10 % (za potovanja nad 12 do 24 ur).

- V tujini: Če stroški prenočevanja vključujejo tudi plačilo zajtrka, se znesek dnevnice zmanjša za 15 % (za potovanja nad 8 do 14 ur) oziroma za 10 % (za potovanja nad 14 do 24 ur).

Ta zmanjšanja so namenjena temu, da se prepreči podvojeno povračilo stroškov, saj zajtrk običajno krijejo stroški prenočevanja.

Posebni Primeri in Izjeme

Obstajajo tudi posebni primeri, ki jih Uredba obravnava:

- Delo opravljeno izven sedeža delodajalca: Če je narava dela takšna, da se v pretežni meri opravlja izven sedeža delodajalca, delojemalec pa se vsakodnevno vrača v kraj bivanja, se lahko ne všteva povračilo stroškov prehrane med delom do višine in pod pogoji, določenimi v 2. členu Uredbe. To pomeni, da se lahko prizna povračilo stroškov prehrane med delom v višini 6,12 EUR.

- Polna dnevnica ob hotelski namestitvi: Če službeno potovanje nujno vključuje hotelsko namestitev, se uslužbencu lahko izplača polna dnevnica.

- Dodatno nadomestilo za namestitev in/ali dnevnica: Izjemoma se lahko izplača dodatno nadomestilo za namestitev in/ali dnevnica, če bi podaljšanje bivanja omogočilo zmanjšanje stroškov prevoza za znesek, ki presega ta nadomestila.

Mednarodne Primerjave in Posebnosti

Podatki, ki ste jih delili, kažejo tudi na nekatere mednarodne vidike službenih potovanj, zlasti v kontekstu evropskih institucij. Uslužbenci, poslani na službeno potovanje za naloge inštituta, imajo pravico do povračila vseh potnih stroškov in do dnevnice, kadar se nahajajo drugje od kraja zaposlitve v skladu z določbami člena 18 predpisov. Dnevnice se razlikujejo glede na državo, v kateri poteka službeno potovanje.

Primeri iz besedila kažejo na različne pristope k določanju višine povračil:

- Skupni znesek na službeno potovanje: Podatki omenjajo skupni znesek, ki temelji na 1.300 EUR na službeno potovanje za različne namene in število uradnikov. To nakazuje na sistem, kjer se lahko določi fiksni znesek za potovanje, ki pokriva različne stroške.

- Prilagoditev pravil: Obstaja priporočilo, da bi bilo treba pravila o službenih potovanjih prilagoditi, da bodo bolje upoštevala posebno potrebo institucije, katere zaposleni morajo pogosto na službeno potovanje v glavne kraje dela njihove institucije. To poudarja pomen fleksibilnosti in prilagajanja pravil specifičnim okoliščinam.

- Dodajanje konca tedna ali dopusta: Uslužbenci, ki želijo dodati konec tedna ali dopust neposredno po službenem potovanju, bodo prejeli dnevnico, ki se izračuna do 22. ure. To nakazuje na možnost kombiniranja službenih potovanj z osebnimi nameni ob določenih pogojih.

- Omejitev odbitka DDV: Primer Združenega kraljestva ilustrira, kako so lahko pravila glede odbitka vstopnega DDV povezana z uporabo avtomobilov za službene in zasebne namene. To poudarja kompleksnost davčnih predpisov v zvezi s službenimi vozili.

Druge Pomenljive Določbe in Vprašanja

Besedilo vsebuje tudi številne druge določbe, ki osvetljujejo različne vidike službenih potovanj in povezanih stroškov:

- Službeno potovanje kot opravljanje uradne dolžnosti: Službeno potovanje je opredeljeno kot potovanje, na katerem zadevna oseba opravlja uradno dolžnost. To jasno ločuje službena potovanja od zasebnih potovanj.

- Omejitev dnevnic glede na glasovanja: V primeru poslancev je določena zmanjšana dnevnica, če niso bili navzoči pri več kot polovici poimenskih glasovanj. To kaže na povezavo med prisotnostjo in upravičenostjo do povračil.

- Zmanjšanje dnevnice glede na oddaljenost: Če je kraj odhoda oddaljen 100 km ali manj od kraja razgovora, se dnevnica zmanjša za 50 %. To odraža načelo sorazmernosti pri povračilu stroškov.

- Pravila glede strelnega orožja: Določbe o evropskem dovoljenju za strelno orožje in pogojih za potovanje skozi več držav članic kažejo na specifične regulacije, ki se lahko nanašajo na določene poklice ali dejavnosti.

- Financiranje ukrepov: Omenja se, da financiranje ukrepov vključuje dodatne stroške, kot so visoko zavarovanje tveganj, potni in nastanitveni stroški ter dnevnice, ki so neposredno potrebni za posebne misije ali ekipe na terenu. To poudarja širši spekter stroškov, povezanih z dolgoročnimi ali posebnimi misijami.

- Pravila za lovce in strelce: Določbe, ki omogočajo lovcem in športnim strelcem prenos strelnega orožja med potovanjem skozi več držav članic pod določenimi pogoji, kažejo na specifične izjeme od splošnih pravil glede prevoza občutljivega blaga.

- Nastanitev in obroki: Za osebe, ki so nastanjene v hotelu, se lahko izplača ena dnevnica na noč, ki vključuje nastanitev in obroke za 24 ur. V utemeljenih primerih se lahko dnevnica poveča.

Skrbno izpolnjevanje potnih nalogov in razumevanje veljavnih predpisov za obračun potnih stroškov in dnevnic sta ključnega pomena za vsakega zaposlenega in delodajalca. To zagotavlja ne le finančno pravilnost, temveč tudi spoštovanje zakonskih zahtev in preprečevanje morebitnih davčnih nepravilnosti.