Oddajanje nepremičnin prek spletnih platform, kot sta Airbnb in Booking.com, je v Sloveniji vse bolj priljubljeno. Vendar pa ta dejavnost prinaša tudi specifične davčne obveznosti, zlasti glede izdajanja računov in davčnega potrjevanja. Ta članek bo podrobno osvetlil, kako pravilno izdajati račune za storitve nastanitve, kako ravnati s provizijami platform in kakšne so obveznosti glede davčnega potrjevanja v skladu s slovensko zakonodajo.

Davčno Potrjevanje Računov in Vloga Mini Blagajne

Osnovni princip davčnega potrjevanja v Sloveniji nalaga zavezancem, da morajo vse izdane račune davčno potrditi. To se izvaja preko davčnih blagajn, ki elektronsko pošiljajo podatke o računu v sistem Finančne uprave Republike Slovenije (FURS). Po preverjanju FURS izda edinstveno identifikacijsko oznako računa (EOR), ki mora biti zapisana na računu. Ta oznaka je dokazilo, da je bil račun prijavljen davčnemu organu.

Na trgu je na voljo več ponudnikov davčnih blagajn, ki olajšajo ta postopek. Za tiste, ki želijo zmanjšati stroške, FURS ponuja brezplačno spletno aplikacijo miniBlagajna. Za uporabo te brezplačne rešitve si je najprej potrebno zagotoviti namensko digitalno potrdilo. miniBlagajna omogoča pripravo in izdajo davčno potrjenih računov, kar je ključno za skladnost s slovensko zakonodajo.

Obravnava Računov za Male Davčne Zavezance in Sobodajalce

Za sobodajalce, ki so mali davčni zavezanci in niso identificirani za namene DDV (Davek na dodano vrednost), obstajajo specifična pravila glede vpisovanja podatkov v davčno blagajno. V skladu s 94. členom Zakona o davku na dodano vrednost (ZDDV-1) so ti zavezanci oproščeni obračunavanja DDV.

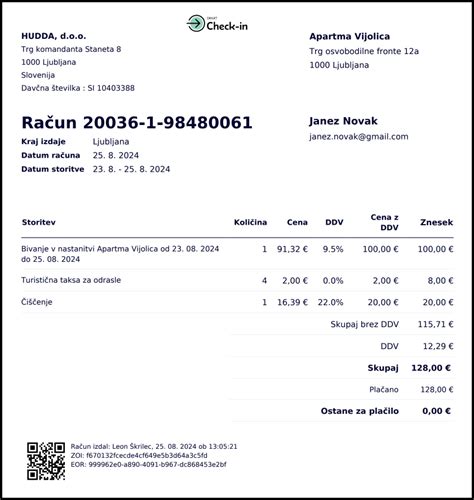

Če na računu nastanejo postavke, ki so oproščene obračunavanja DDV (npr. nočitve), je potrebno vrednost teh dobav vpisati v polje »Vrednost oproščenih dobav«. Ta vrednost naj bo prikazana po zmanjšanju za morebitne popuste. V primeru, da na računu ni drugih vrst dobav, se enaka vrednost vpiše tudi v polje »Vrednost računa«. Če je na računu zaračunana tudi turistična taksa, ki je dajatev in ni del osnovne storitve nastanitve, se vrednost računa ustrezno zviša. V polje »Vrednost za plačilo« se vpiše končni znesek, ki ga gost poravna.

Pomembno je tudi pravilno evidentiranje morebitnih povračil. V polje »Znesek povračil« se vpišejo zneski, ki se priznavajo kupcu in vplivajo na končni znesek za plačilo. To lahko vključuje dobropise za vračilo embalaže ali druge podobne zneske, ki so navedeni na računu in vplivajo na končni obračun.

Obračun in Obdavčenje Provizije Airbnb

Primer sobodajalca, ki je pričel z oddajanjem dela nepremičnine preko portala Airbnb, ilustrira pogosto dilemo glede obračuna DDV od provizije platforme. Airbnb je pri tem identificiran kot atipični DDV zavezanec. Čeprav je na prejetem "DDV računu" s strani Airbnb že obračunan slovenski DDV (22%), se postavlja vprašanje, ali je potrebno DDV obračunati ponovno.

V preteklosti je veljalo pravilo, da je bilo potrebno od celotne odbite provizije obračunati in plačati 22 % DDV. Bistveno je razumeti, da Airbnb, kot ponudnik storitev oglaševanja, ki nima sedeža v Sloveniji, gostom ali sobodajalcem v Sloveniji opravlja storitev. Z vidika slovenskega DDV praviloma velja, da je kraj opravljanja storitev, ki se nanašajo na oglaševanje, kraj, kjer ima naročnik (v tem primeru sobodajalec) sedež ali stalno poslovno enoto.

Če sobodajalec ni identificiran za namene DDV, vendar prejema storitve od ponudnika s sedežem izven Slovenije (kot je Airbnb), se v določenih primerih mora identificirati za namene DDV in obračunati slovenski DDV od prejete storitve posredovanja (25. člen ZDDV-1). To velja, če ponudnik nima sedeža ali stalne poslovne enote v Sloveniji. V takem primeru mora sobodajalec kot prejemnik storitve obračunati slovenski DDV in ga izkazati v obračunu DDV. Obveznost za plačilo DDV se izkaže v obračunu DDV, ki se predloži davčnemu organu v elektronski obliki (preko sistema eDavki).

Pomembno je razlikovati med storitvijo nastanitve, ki jo opravlja sobodajalec, in storitvijo posredovanja, ki jo opravlja Airbnb. Čeprav Airbnb na svojem računu že obračuna DDV, ta DDV običajno ni slovenski DDV, ampak DDV države, kjer ima Airbnb sedež ali kjer je storitev opravljena po njihovih internih pravilih. Zato je ključno, da sobodajalec, ki je identificiran za namene DDV kot prejemnik storitev iz EU, obračuna slovenski DDV po pravilu "obrnjene davčne obveznosti" (reverse charge).

Kdaj Se Je Potrebno Identificirati za Namene DDV?

Identifikacija za namene DDV je ključna za pravilno obračunavanje davkov. Posameznik, katerega dejavnost je oddajanje nepremičnin v turistični najem, se mora identificirati za namene DDV, če izpolnjuje določene pogoje:

- Preseganje praga obdavčljivega prometa: Če v obdobju zadnjih 12 mesecev preseže 50.000 evrov obdavčljivega prometa, se mora obvezno identificirati za namene DDV in obračunavati DDV od opravljenih storitev. V primeru, da se prostovoljno identificira za namene DDV, to velja tudi.

- Prejem storitev od tujih ponudnikov: Kot že omenjeno, če posameznik prejema storitve od ponudnikov, ki nimajo sedeža ali stalne poslovne enote v Sloveniji (kot sta Airbnb in Booking), se mora predhodno identificirati za namene DDV, tudi če njegov obseg opravljenega prometa ne presega praga za obvezno identifikacijo. To velja za storitve posredovanja ali nudenja oglasnega prostora.

Če je sobodajalec identificiran za namene DDV le kot prejemnik storitev iz EU (atipična identifikacija), mora mesečno predlagati obračune DDV v elektronski obliki (preko sistema eDavki) in nima pravice do odbitka DDV. Obračun DDV je potrebno predložiti, tudi če v določenem mesecu ni storitev, od katerih bi moral obračunati DDV (oddaja se prazen obračun). Od ostalih dobav blaga ali storitev, ki jih opravi v Sloveniji, ne obračunava DDV, dokler izpolnjuje pogoje za oprostitev obračunavanja DDV.

Oprostitev obračunavanja DDV velja za dobave blaga ali storitev, če v predhodnem koledarskem letu letni promet na ozemlju Slovenije ni presegel 60.000 evrov in tega zneska ne preseže v tekočem koledarskem letu. Če v tekočem koledarskem letu promet preseže 60.000 evrov, vendar ne preseže 66.000 evrov, oprostitev velja do konca koledarskega leta. Po prenehanju oprostitve se mora zavezanec identificirati za DDV najkasneje s prvim dnem naslednjega koledarskega leta. Če pa promet preseže 66.000 evrov v tekočem koledarskem letu, se mora zavezanec identificirati za DDV že za mesec, v katerem je presegel ta znesek.

Davčno Potrjevanje Računov pri Plačilu Preko Rezervacijskih Portalov

Pri mnogih davčnih svetovalcih in v praksi se je uveljavilo stališče, da v primeru prejetih plačil iz rezervacijskih portalov, kot sta Airbnb ali Booking.com, davčno potrjevanje računov ni potrebno. Vendar pa je Generalni finančni urad RS potrdil, da je davčno potrjevanje računov obvezno tudi v teh primerih.

Ključni razlog je v načinu plačila. Če gost plača nastanitev z gotovino ali negotovinsko z univerzalnim plačilnim nalogom na TRR portala, portal pa nato znesek nakaže na TRR sobodajalca, se to po Zakonu o davčnem potrjevanju računov (ZDavPR) šteje za plačilo z gotovino, ker ni izpolnjen pogoj neposrednega nakazila. Za obravnavo plačila kot negotovinskega po ZDavPR ne zadostuje le izpolnitev pogoja, da davčni zavezanec prejme plačilo na plačilni račun, odprt pri ponudniku plačilnih storitev. Izpolnjen mora biti tudi pogoj neposrednega nakazila na TRR zavezanca. Pogoj ni izpolnjen, kadar zavezanec prejme plačilo posredno preko portala, ko gostje plačajo portalu, ki nato zneske, zmanjšane za provizijo, nakaže na TRR zavezanca.

Le če spletna platforma zagotavlja storitev povezave plačnika in prejemnika plačila z izvajalci plačilnih storitev na način, da so plačila kupca posredovana neposredno na račun prodajalca, gre pri plačilu za negotovinsko plačilo. V nasprotnem primeru, ko zavezanec prejme plačila s posredovanjem zbirnih ali posamičnih plačil preko drugega računa platforme, pogoj neposrednega nakazila ni izpolnjen in je davčno potrjevanje računa obvezno.

Registrirani Sobodajalec in Obveznosti

Fizična oseba, ki želi turistom oddati v najem sobo, del ali celotno stanovanje za kratko časovno obdobje, lahko to dejavnost opravlja na dva glavna načina: kot registrirani sobodajalec ali kot samostojni podjetnik (s.p. ali d.o.o.).

Registrirani sobodajalec je fizična oseba, ki opravlja dejavnost le občasno, in sicer skupno ne več kot pet mesecev v koledarskem letu. V tem primeru je potrebno opraviti priglasitev dejavnosti pri FURS. Če priglasitve ne opravi ali je ne opravi v roku, se šteje, da bo davčno osnovo ugotavljal na podlagi dejanskih prihodkov in dejanskih odhodkov. Ob pričetku opravljanja dejavnosti je dolžan davčnemu organu predložiti izračun predvidene davčne osnove, akontacije in obrokov. Sobodajalec ugotovi akontacijo dohodnine od dohodka iz dejavnosti v davčnem obračunu, ki ga predloži najkasneje do 31. marca tekočega leta za preteklo leto. V primeru priglasitve prenehanja dejavnosti med davčnim letom, mora davčni obračun predložiti najkasneje v 60 dneh po zaključku opravljanja dejavnosti.

Registrirani sobodajalec je v delu, ko oddaja stanovanje v turistični najem, obvezno v sistemu e-Vročanja, kar pomeni, da se mu bodo dokumenti vročali v elektronski obliki prek portala eDavki. Poleg tega so sobodajalci obvezno zavarovani za poškodbo pri delu, poklicno bolezen ter invalidnost in smrt, ki je posledica teh. Dnevne in mesečne podatke o gostih in prenočitvah morajo poročati preko spletne aplikacije eTurizem ali spletnega servisa AJPES.

Samostojni podjetnik (s.p. ali d.o.o.) omogoča bolj formalizirano opravljanje dejavnosti, vključno s polno zaposlitvijo, če je to namen. Registracija s.p. je na VEM točki Data brezplačna in enostavna.

Obdavčitev Dohodkov in Turistična Taksa

Dohodki, ki jih fizične osebe dosežejo z oddajanjem nepremičnin v turistični najem preko spletnih portalov, se obravnavajo kot dohodek iz dejavnosti, ne kot dohodek iz oddajanja premoženja v najem. To pomeni, da morajo sestaviti obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti ter ga predložiti davčnemu organu.

Turistična taksa je posebna dajatev, ki jo morajo gostje plačati za prenočitev. Znesek turistične takse je določen s strani občine. Na računu mora biti postavka s taksami ločena od postavke za bivanje, saj takse ne predstavljajo prihodka podjetja ali sobodajalca, temveč se le posredujejo občini.

Pomen Pravilne Priprave Računov in Uporaba Orodij

Pravilna priprava in izdaja računov je ključnega pomena za izogibanje globam in sankcijam. Globa za nezakonito oddajanje nepremičnin v turistični najem lahko znaša od 400 do 30.000 evrov, globa za nepredložitev obračuna DDV pa od 2.000 do 125.000 evrov.

Za olajšanje postopka izdajanja računov in davčnega potrjevanja obstajajo različna orodja. Poleg že omenjene brezplačne FURS-ove miniBlagajne, obstajajo tudi druge rešitve:

- Spletni program Čebelca: Ob manjšem številu izdanih računov je lahko tudi ta program brezplačen.

- Smart Checkin: To orodje je zasnovano specifično za potrebe tistih, ki oddajajo apartmaje in druge nastanitve. Popolnoma avtomatizira pripravo, izdajanje in pošiljanje računov gostom, skrbi za samodejno prijavo gostov in zaračunavanje turistične takse.

Priporočljivo je, da se sobodajalci, ki oddajajo nepremičnine v najem, posvetujejo z davčnim strokovnjakom, da zagotovijo skladnost z vsemi davčnimi predpisi in pravilno prijavijo svoje dohodke.

Ameriški Davčni Dokumenti Airbnb (za referenco)

Čeprav se članek osredotoča na slovenske davčne obveznosti, je koristno omeniti tudi ameriške davčne dokumente, ki jih Airbnb izdaja, saj lahko vplivajo na nekatere zavezance, ki imajo povezave z ZDA.

- 1099-K: Izdaja se gostiteljem ali sogostiteljem, ki so državljani ali davčni rezidenti ZDA in opravijo rezervacije, doživetja ali storitve, ob pogoju bruto transakcij nad 20.000 USD in več kot 200 plačilnih transakcij v koledarskem letu. Ta prag se lahko razlikuje glede na zvezne države. Dokument prijavlja bruto plačilne transakcije pred odbitkom Airbnbjevih stroškov.

- 1099-MISC: Izdaja se za druge dohodke, kot so bonusi, nagrade, Airbnbjeve poravnave in druga različna plačila, če skupni znesek doseže 600 USD ali več v koledarskem letu.

- 1099-NEC: Izdaja se ponudnikom storitev (fotografi, prevajalci itd.), ki so državljani ali davčni rezidenti ZDA, če prejmejo 600 USD ali več v koledarskem letu.

- 1042-S: Izdaja se gostiteljem, ki niso državljani ZDA in nimajo davčnega rezidentstva v ZDA, vendar so predložili obrazec W-8 in prejemajo plačila iz ameriških virov, v vrednosti 1 USD ali več.

Pomembno je opozoriti, da se mejne vrednosti za prijavo nekaterih obrazcev (1099-MISC in 1099-NEC) z letom 2026 povečujejo, prav tako se prag za 1099-K lahko razlikuje glede na posamezne zvezne države v ZDA.

Zaradi kompleksnosti davčnih predpisov je vedno priporočljivo, da se posamezniki, ki oddajajo svoje nepremičnine preko platform kot je Airbnb, posvetujejo z davčnim strokovnjakom v Sloveniji, da zagotovijo pravilno izpolnjevanje vseh obveznosti.